- 保険会社(保険金の請求)

- 銀行・郵便局

(預貯金の名義変更) - 証券会社

(有価証券の名義変更) - 市区町村役場

(戸籍謄本の取得) - 法務局

(不動産の名義変更) - 社会保険事務所(年金手続き)

- 税務署(相続税の申告)

相続のことを考えたとき、誰に相談したらよいか迷ったことはありませんか?

また、相続に詳しい人に相談しておけばよかったと後悔した経験はありませんか?

相続の問題は様々な利害が絡むだけに、複数の専門家が連携を取って解決しなければいけないこともあります。

「相続・贈与相談センター」では税理士、弁護士、司法書士、不動産鑑定士等、各種専門家がネットワークを組んで、お客様の相続に関わる問題を解決しています。

父は、祖父からほとんどすべての財産を相続しました。その際、5,000万円もの相続税を支払っています。

原因は財産のひとつにある幹線道路沿いにある土地が、相続税額をつり上げていました。

相続のたびに多額の税金を納めるのは負担が大きすぎます。

相続税を減らすための方法はあるのでしょうか?

養子縁組などで相続人を増やして基礎控除額を上げ、相続税額を下げる方法があります。

また路線価が高い土地部分を分筆し、近隣に利用してもらう方法で相続税額の大幅な減額も可能です。

土地の状況によって想定されるケースが変わりますが、私たち専門家が様々な状況に応じて解決策をご提案できます。

80歳を過ぎた父が亡くなった際、支払う相続税額を息子が心配していました。

理由は、不動産が多い一方、現金が少ないので相続税の支払いが困難になること。また不動産は貸地が多く、実測もされていないことがあります。

どうしたら相続税の問題をうまく切り抜けることができるでしょうか?

納税には現金の支払いの他に物納や譲渡も可能です。

費用はかかりますが、後のスムーズな対策を考慮して、貸地を実測した方がよいでしょう。

実測と同時に物納の条件に合うように地代の値上げ交渉で半分ほど売却できた例もあります。

資金を作ったり、物納のための要件をそろえるなど事前の準備があれば恐れることはありません。

父が亡くなり、遺産額3億円の不動産が遺されました。

半分を母が、残りを私たち兄弟3人で“共有”で相続し、相続税は不動産を売却して納める考えでした。

しかし相場を見てタイミングを待ち続けると、価格は下がる一方で売却できずに遺産の大半を失う状況となってしまいました。

また相続税の納付は遅れに遅れています。どうしたらよいでしょうか?

不動産を共有すると、売却等の意思決定が遅くなり、相続人全員の利益が損なわれることがあります。

相場に惑わされすぎず、確実に買い手を見つけることが重要です。

私たち専門家に相談して、早急に手を打つ必要があります。

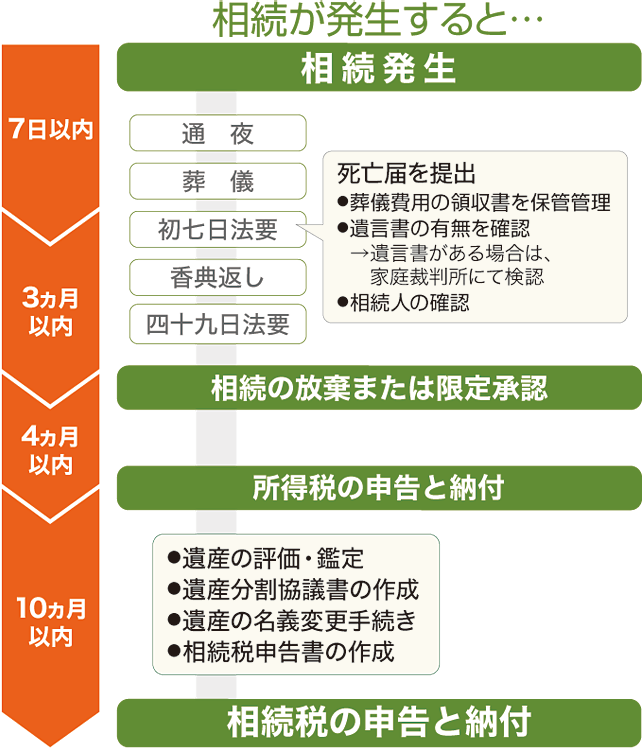

相続手続きは一生のうち何度もあることではありません。

しかし、悲しみや疲労が癒える間もなく、いくつもの相続手続きを行わなければなりません。

数年ごとに変わる法律や制度に対応しなければならず、下図のように期限が決まっているものも多くあります。

手続きが遅れてしまうと滞納税がかかったり、減税の優遇規定が受けられなかったりしますので、注意が必要です。

相続税申告の第一歩は、相続財産の正確な把握と評価から始まります。預貯金や上場株式のように明確な評価が可能な財産もあれば、不動産や非上場株式のように評価が複雑な財産もあります。土地の評価や貸家・貸地、共有持分の取り扱いなど、専門的な判断を要するケースでは税理士による正確な試算とリスク管理が不可欠です。申告のための相続財産一覧表や財産評価明細書も、税務調査を見据えて適切に整備します。

相続人間での遺産の分け方を協議し、合意内容を「遺産分割協議書」にまとめます。この書面が、相続税の申告書の添付資料となるほか、各種の名義変更や財産取得の根拠になります。協議がまとまらない場合や相続人の一部が不明・行方不明の場合は、家庭裁判所による調停や審判に進むこともあります。

必要に応じて、弁護士等の連携サポートも可能です。

相続財産と分割内容が確定したら、税理士が相続税申告書を作成し、所轄税務署へ提出します。申告期限は、相続開始を知った日(通常は死亡日)の翌日から10か月以内。納税は原則「現金一括」ですが、必要に応じて延納・物納の申請も可能です。申告時には、各種特例(配偶者控除・小規模宅地等の特例・相続時精算課税等)を適用するための書類添付が求められます。

申告後も、相続に伴う手続きは続きます。不動産や預貯金、有価証券の名義変更や解約・換金なども順次進める必要があります。また、申告内容によっては税務調査が行われるケースもありますが、税理士が事前にリスクを把握した上で対応支援・立ち会いを行います。さらに、申告後に還付・修正申告が必要になる場合もあるため、継続的なサポート体制を整えています。

※ご遺族の状況や財産内容によって、対応内容や必要な専門家が変わります。まずはお気軽にご相談ください。初回の相続税シミュレーションも承っております。

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!