相続税を滞納しないための節税対策

相続税は、被相続人が亡くなったことを知った日の翌日から10カ月以内に申告と納税をしなければなりません。相続税は現金での一括納付が原則とされていることなどから、期限内に払えないケースもあります。もし滞納となった場合にはペナ […] 続きを読む →

事業承継成功のために(7) ~新・事業承継税制の事後要件は?~

新・事業承継税制(以下、新税制)には、贈与者の死亡等によって税が免除されるまでの納税猶予期間、遵守しなければならない要件(事後要件)があります。 事後要件としては、5年間遵守しなければならない要件と、5年経過後も遵守しな […] 続きを読む →

Q&A 事業承継の準備は、いつ頃から取りかかればよいでしょうか?

事業承継について、どのくらいの期間が必要なのか、何を準備する必要があるのか、などがわからず困っています。 どうすればよいでしょうか? 事業承継をする準備は、「早ければ早いほどいい」と言われています。理想は、事業継承の10 […] 続きを読む →

贈与税の相談ってどうしたらいいの?

こんにちは。 相続・贈与相談センター担当の福島です。 相続・贈与に関するさまざまな情報が飛び交うなか、 実際に起こった相続・贈与・民事信託などの事例や、 お役立ていただける情報を紹介していきます。 今回は、最近よく耳にす […] 続きを読む →

こんなはずじゃなかった! 注意すべき土地相続トラブル その2

前回は、先祖代々受け継いできた土地を息子さんに贈与したAさんの事例を紹介しました。 Aさんが、さらに末永く承継してもらおうと土地を託した息子さんは、離婚と再婚、そして早すぎる死を迎えることに…。 その結果、土地をめぐっ […] 続きを読む →

知らない間に、贈与税がかかるケースも… 親名義の自宅増築には要注意!

何気ない親子間のやりとりが、知らない間に贈与にあたり、 贈与税が課税されてしまうケースがあります。 中でも特に多いのが、 親子間の不動産取引のケースです。 今回は自宅増築にまつわる例と対処法をご紹介します。 親名義の自宅 […] 続きを読む →

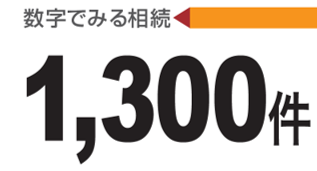

数字でみる相続 1,300件

国税庁が発表した『平成28事務年度における相続税の調査の状況について』では、 相続税における重加算税の賦課(ふか)件数が1,300件と、昨年度の1,250件より50件も増加しました。 重加算税とは、 意図的に税金を少なく […] 続きを読む →

自分の土地を子どもに貸して家を建てさせる場合、 贈与税はかかる?

子どもが結婚したため、私が所有している土地に家を建てさせようと思っています。 この場合、地代や権利金を授受しないと贈与税はかかるのでしょうか? 親子間の土地の貸し借りに関しては『土地の使用貸借』が適用され、 贈与税がかか […] 続きを読む →

2,500万円まで非課税で贈与できる 『相続時精算課税制度』とは?

贈与税の非課税額は年間110万円以内と定められていますが、条件によって最大2,500万円までを非課税で贈与することができる、『相続時精算課税制度』という制度があり、年間約5万人が利用しています。今回はこの『相続時精算課税 […] 続きを読む →

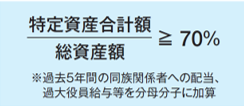

事業承継成功のために(6) ~資産管理会社とは?~

中小企業の現経営者から後継者へ 株式を承継する際の相続税や贈与税を軽減する『事業承継税制』。 すべての中小企業が適用対象となるわけではなく、 事業承継を行う会社が『資産管理会社』の場合には、税制の適用対象外となってしまい […] 続きを読む →

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!