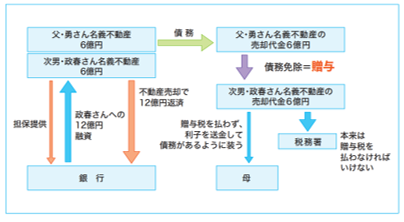

勇さんが創業した会社は、金融機関から多額の債権放棄を受けていました。勇さんは個人資産を供出し、保証債務を負っていたことから、政春さんは相続放棄をしました。

もし政春さんが債務免除を受けなければ、勇さんからの6億円の貸付金は相続財産になります。相続財産の存在を知った債権者は、たとえ相続放棄していようとも政春さんに請求の目を向けてきます。政春さんは請求を免れるため、勇さんの債権放棄書が必要だったのです。

債権者も税務署も怖い政春さんは、苦肉の策で二枚舌を使いました。

勇さんの相続直前で債権放棄公正証書を作成。債権者に対しては債務免除を伝えて債権の取り立てから逃れ、税務署に対しては債務免除を伝えず贈与税から逃れたのです。

しかし、国税と検察に、政春さんの債務免除をめぐる二枚舌の事実が発覚してしまいました。政春さんは贈与税約2億7,000万円を脱税したとして、相続税法違反罪に問われたのです。

あたかも借入金の返済を続けているような仮装隠ぺいなどせず、贈与税を納付していれば、問題はなかったでしょう。

相続・贈与について気になることがあれば、お気軽にご相談ください。

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!