いざ相続財産を複数の相続人で分け合うことになったとき、遺産が不動産だけだったら、どう分割しますか?仮に、特定の誰かに全財産を譲る遺言書が作成されていたらどうしますか?

今回は下記事例をもとに、遺言書の効力と法定相続人が有する“相続財産を確保する権利”について、ご紹介します。

3姉妹の長女のA子さんは、実家で高齢の母親を介護しています。結婚して都内の賃貸マンションに住んでいる2人の妹は、母親の面倒を看てはいません。そのため、母親が「私が死んだら、何もしてくれない次女や三女ではなく、面倒を見てくれたA子に財産を譲りたい」と言い出しました。

A子さんの母親の財産を調べたところ、預貯金はほとんどなく、実家の一戸建てのみということが判明しました。 知り合いの税理士に実家を評価してもらうと、相続税評価額は9,000万円、今後も実家に住み続ける予定のA子さんは、“特定居住用宅地等の特例(※1)”を適用できるため、実家を相続しても基礎控除の範囲内となり、相続税は課税されないことがわかりました。

そこで母親は“A子さんに実家を 相続させる”という旨の公正証書遺言を公証役場で作成しました。A子さんは遺言書の内容を母親から聞いていましたが、2人の妹は作成したことすら知りませんでした。

そんなとき、病状が悪化し母親が亡くなってしまいました。葬儀も無事終わり“あとは遺言書どおりに遺産分割を行うだけ”とA子さんが胸をなでおろしていた矢先、2人の妹が“遺留分減殺請求”をすると言い出したのです。

果たして、この“遺留分減殺請求”とは、何なのでしょうか?

※1 特定居住用宅地等の特例とは、被相続人が居住していた宅地等を配偶者や同居親族などが相続し、必要要件(※2)を満たした場合、土地面積330㎡まで課税価格を80%減額できる制度です。

※2 要件は、相続する親族によって異なります。同居の親族が相続する場合は『相続開始のときから相続税の申告期限まで、引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有している人』が要件とされています。

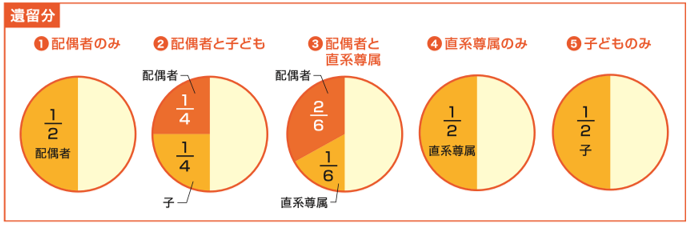

まず、一定の範囲の法定相続人 には“遺留分”という、最低限の相続 財産を確保する権利が法律で認められています。(一定の範囲の法定相続人とは、基本的に配偶者や子ども、親など兄弟姉妹以外の法定相続人のことを指します。)

この遺留分は、遺言などによって、法定相続人が財産をまったく相続できなくなることを防止する制度です。

なお、遺留分は、相続財産に対して下記の図の割合が保証されています。

そして、この遺留分を侵害された法定相続人が、受遺者や受贈者に対して遺留分を主張し、侵害額を請求することを“遺留分減殺請求”と いいます。

民法902条1項にて、被相続人は、遺言で共同相続人の相続分を決定することができるものの、『遺留分に 関する規定に違反することができない』と定められています。

つまり、遺留分は遺言よりも優先されると示されているのです。ただし、遺留分を侵害された法定相続人が遺留分減殺請求をしない場合は、たとえその法定相続人の遺留分が侵害されていたとしても、遺言の内容が有効となるケースもあります。

今回の事例では、2人の妹がA子さんに対して遺留分減殺請求をしました。そのため、相続財産である実家の評価額9,000万円のうち、3分の1として1,500万円ずつ、合計3,000万円を妹2人が相続することになったのです。A子さんは3,000万 円という大金など持っていなかったため、泣く泣く実家を売却し、売却金額の中から2人の妹に1,500万円ずつ支払いました。

このように、特定の誰かが得をするような遺言書を作成する際は、遺留分減殺請求をされることを踏まえ事前に対策を講じておくことが必要です。

今回のケースでいえば、母親の生前から生命保険契約などを活用し、多少なりとも2人の妹へ支払う代償金の準備をしておけば、相続で揉めることはなかったかもしれません。

相続・贈与についてご心配なことがあれば、お気軽にご相談ください。

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!