子どもや孫が家を取得するときに親が資金を贈与すれば贈与税の対象になります。しかし、『住宅取得資金贈与制度』を活用すれば、一定額まで非課税にすることが可能です。住宅取得資金贈与制度は、2 0 1 9 年1 0月から始まる消費税増税後に活用の幅がさらに広がることが予想されるため、この機会におさえておきましょう。

家を建てる、購入をする、またはリフォームをするときに、相続対策にもなるということで両親や祖父母が子どもや孫に対して、資金を生前贈与することがあります。このとき、たとえば、普通に3 , 0 0 0 万円を2 0 歳以上の子や孫に贈与した場合、約1,036万円の贈与税が子や孫にかかりますが、住宅取得資金贈与制度を使えば、一定金額まで贈与税が非課税になります。

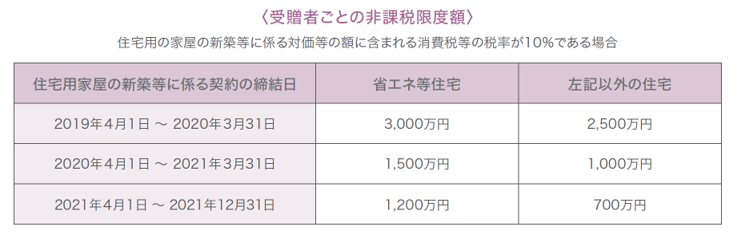

この住宅取得資金贈与制度は、家を取得する際の契約日によって非課税の限度額が異なります。2020年3月31日までの時点で消費税8%が適用される契約については、省エネ等住宅で1,200万円、それ以外の住宅では700万円が非課税の限度額となります。

しかし、これが消費税10%になると非課税の限度額が2倍以上に跳ね上がります。省エネ等住宅で3,000万円、それ以外の住宅でも2,500万円までが非課税となるのです。

ただし、住宅取得資金贈与制度には、主に次のような要件があります。

●資金の贈与を受けた年の1月1日時点で子ども

や孫の年齢が20歳以上であること

●贈与を受けた子どもや孫のその年の所得金額

が2,000万円以下であること

●贈与を受けた子どもや孫が平成21年分から

平成26年分までの贈与税の申告で「住宅取得

等資金の非課税」の適用を受けていないこと

●贈与を受けた子どもや孫が、一定の特別関係

者から家屋の取得などをしていないこと

さらに、子どもや孫は両親や祖父母から贈与を受けた年の翌年3月15日までに資金の全額を充てて住宅用の家屋の新築等をする必要があります。

要件はあるものの、メリットが大きいため、ぜひ利用したい住宅取得資金贈与制度ですが、例外については下記の記事も合わせてご覧ください。

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!