相続税対策は、相続が発生する前に行なうべきものがほとんどです。

たとえば、所有している不動産をそのまま不動産として残すのか、あるいは現金化するかどうかなど、

将来を見据えたうえで検討する必要があります。今からできる対策例について考えていきましょう。

不動産売却や建て替え 投資用不動産の購入も効果的

まずは、不動産を対象に行なえる相続税対策をみていきましょう。

不動産は、売却して現金化することにより、相続税の納税資金に充てられるほか、

相続人が複数いる場合に財産分与がしやすくなります。

また、不動産を持ち続けた場合に発生する固定資産税などの

ランニングコストがかからないのもメリットです。

ただし、一般に実勢価格が路線価よりも高くなることが多いため、不動産から現金化することによって、

相続税評価額が高くなる可能性もあり、売却は慎重に判断する必要があります。

一方で、生前に自宅を建て替えたり、投資用不動産を購入した場合は、

預貯金を不動産に換えることになるため、相続税評価額が下がり、節税につながる傾向があります。

ほかにも不動産を対象とした相続税対策には、リースバックやリバースモーゲージがあります。

リースバックとは、自宅を売却した後もそのままその自宅を賃借して住み続けられる仕組みです。

生活資金や納税資金をつくることができ、借り入れが無いのがメリットです。

ただし、不動産の所有権を失い、賃料を支払い続けることになります。

リバースモーゲージとは、自宅の評価額から算出される融資枠内でその自宅を担保に、

一括または、年金の形で定期的に融資を受け取る仕組みです。

商品によって異なりますが、月々の返済は利息のみなど少額であることが特徴です。

所有者が亡くなって相続が発生したときには、

不動産を売却して借りていたお金の返済に充てることになります。

ただし、ほかで資金が用意できるような場合には、不動産を手放さずに済むこともあります。

相続税・贈与税・遺産分割に直接関連する対策例

次に、相続税や贈与税、遺産分割に直接関連する6つの対策方法についてみていきましょう。

●小規模宅地の特例/特例を利用することで、相続税を計算する際に土地の評価額が最大80%減額できます。

●配偶者居住権/夫婦の一方が亡くなった場合に、残された配偶者が、亡くなった人が所有していた建物に、

亡くなるまでまたは一定の期間、無償で居住することができる権利です。

自宅を『配偶者居住権』と『所有権』とに分けて相続できるようにしています。

●夫婦の間で居住用の不動産を贈与したときの配偶者控除/婚姻期間が20年以上の配偶者に対して

自宅や自宅を購入するための費用を贈与した場合、基礎控除110万円のほかに最高2,000万円まで控除されます。

●相続時精算課税制度/相続時精算課税制度を活用すると、原則として60歳以上の父母または祖父母から、

18歳以上の子または孫に対する贈与に2,500万円の特別控除があります。

●住宅取得資金贈与の非課税制度/父母や祖父母などの直系尊属から、

住宅の新築・取得または増改築等のための資金を贈与により受けた場合に、

一定額までの贈与につき贈与税が非課税になる制度です。

●民事信託/財産を受託者に預けることにより、預けた財産は委託者の財産ではなくなるので、

委託者が死亡した場合に、遺産分割協議の対象財産とはならなくなります。

また、民事信託は、認知症対策としても使われることがあります。

相続税対策は専門家も交え、不動産など大きなものから考えていくとよいでしょう。

住宅ローンの選び方は、家計にも大きな影響を与えます。

金利タイプでは、一般的に変動金利の方が変動リスクがある分、金利が低い点がメリットです。

今回は、住宅ローンの金利タイプの選び方やリスクについて考えていきましょう。

住宅ローンの金利タイプには3つのパターンがある

住宅ローンではつい、目先の金利でローン商品を選びがちですが、

実際は購入する商品の特性やリスクを理解し、慎重に検討する必要があります。

住宅ローンの金利タイプは、おもに3パターンです。

一つめは『全期間固定金利型』で、借り入れ期間中は金利が変わりません。

変動のリスクがなく、高い金利が設定されていることが多いです。

二つめは『変動金利型』です。経済情勢などに応じて通常半年ごとに金利が見直されます。

固定金利に比べて金利が低く設定されていることが多いですが、

将来的には金利が大幅に上がるリスクもあります。

三つめは、固定と変動金利を組み合わせた『固定期間選択型』です。

金融機関によっては、変動金利を選んだ場合、

固定金利に変更できないこともあるので慎重に検討することが必要です。

変動型の住宅ローンは月々の返済額が高くなることも

住宅ローンの金利は一昔前に比べるとかなり低くなりました。

とはいえ、金利が1%変わればトータルの返済額は大きく変わります。

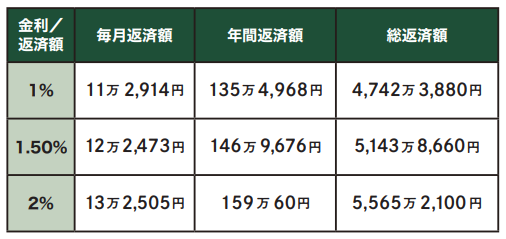

そこで、4,000万円の住宅ローンを35年で借り入れた場合を想定して

返済額(元利均等返済)をシミュレーションしてみましょう。

上記の例では、金利が1%の場合と1.5%の場合とで、返済総額に約400万円以上の差が生じています。

さらに、金利が1%と2%の場合は返済総額に800万円以上の差が生まれます。

ただし金利1%が変動金利の商品だった場合、

金利は半年に一度、返済額について原則5年に一度、見直しが行われます。

毎月の返済額は原則1.25倍を超えて上昇しないように定められており、

表面的な支払額は抑えることができます。

とはいえ、実質的に支払い総額は上がるので、返済期間が延びることは頭に入れておくとよいでしょう。

ローン商品はタイプごとのメリット・デメリットを把握しておきましょう。

土地や家屋を相続すると、多額の相続税が課税されることがあります。

この相続税を低く抑えるために、控除制度や特例制度などを適切に活用していきましょう。

今回は、相続に関する制度として『小規模宅地等の特例』について解説します。

最大80%の減額があることも?小規模宅地等の特例と対象

小規模宅地等の特例が使える宅地には、大きく分けて居住用宅地と事業用宅地があります。

居住用宅地は、その相続開始の直前において、被相続人、

または被相続人と生計を一にしていた親族の居住用宅地であったことが要件です。

同じく事業用宅地では被相続人の事業用宅地のほか、

被相続人と生計を一にしていた親族の事業用宅地、

さらには、一定の法人の事業用宅地であったことが要件です。

一定の法人とは、相続開始の直前、被相続人および被相続人の親族等が

法人の発行済株式の総数または出資の総額の50%超を有している場合におけるその法人

『特定同族会社』をいいます。

そのほか、誰が相続するか等により、保有継続要件等の異なる適用要件があります。

相続税の課税価格に算入すべき価額の減額率及び限度面積は以下の通りです。

●事業用宅地

貸付事業以外・・・400㎡まで80%減額

貸付事業用・・・200㎡まで50%減額

(特定同族会社事業用は400㎡まで80%減額)

●居住用宅地・・・330㎡まで80%減額

節税効果の期待できる二世帯住宅 建てる前に適用要件をチェック

小規模宅地等の特例が適用できれば、宅地の相続税評価額が億単位になるような場合、

数千万円規模の評価減額が期待できます。

では、家屋の評価額が高くなることも多い、二世帯住宅の敷地ではどのような考え方になるでしょうか。

特例の対象となるのは、被相続人の居住用宅地(要件❶)か、

被相続人と生計を一にしていた親族の居住用宅地(要件❷)に限られます。

二世帯住宅のスタイルにはいろいろあり、建物内で自由に行き来できるタイプと、

建物内では行き来できず、玄関やキッチン、トイレなど、

生活に必要な設備をそれぞれが備えている完全分離型があります。

建物が完全分離型かつ、区分登記されている『区分所有建物』の場合は、

❶の要件も❷の要件もどちらも完全には満たしていないと判断され、

原則として小規模宅地等の特例の適用外となります。

小規模宅地等の特例には細かい決まりがあります。

特例の利用を考えて二世帯住宅にする場合は特に、

「要件に合わなかった!」とならないよう適用範囲を確認しておきましょう。

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!