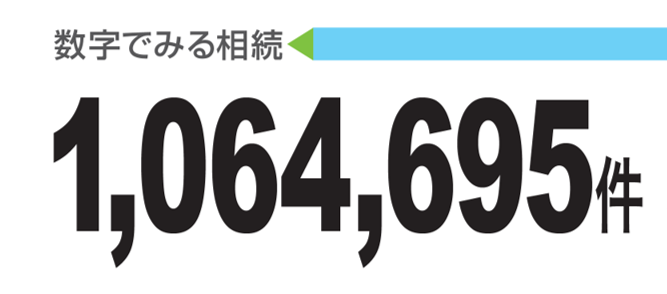

法務省が発表している『登記統計』によれば、平成29年の相続その他の一般承継による不動産の所有権移転登記件数は1,064,695件、

不動産の個数は4,421,755件となっていました。

また、国税庁が発表している平成28年分の相続税の申告状況では、課税価格の合計は14兆7,813億円となっているほか、

ここ10年は土地および家屋の金額が相続財産の40~50%を推移していることがわかっています。

これらの数字からは、不動産が相続税の課税対象を占める割合が大きいことが推測されます。

不動産は評価額をもとに相続税を算出します。

そのため、不動産の評価額を上手に下げることができれば、相続税の節税につながるのではないでしょうか。

不動産の評価額の決定方法の記事も、ぜひご一読ください。

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!