子供1人当たり1,500万円までの贈与が非課税になる教育資金贈与が人気です。

しかし、贈与するにも思わぬ落とし穴があるのをご存知ですか?

実は、養子縁組前に生まれた養子の子には適用されないのです。

※記事内の名前はすべて仮名。設定は実話に基づき一部脚色しています。

「教育資金等の一括贈与の非課税」とは、信託銀行などに専用の口座をつくって、30歳未満の孫やひ孫に教育資金を贈与した場合に非課税になる制度です。

ただし、受け取った人が30歳までに使い切れなかった分については、その時点で贈与税がかかります。

同制度は2013年4月1日から始まり、2019年3月末まで限定で適用されています。

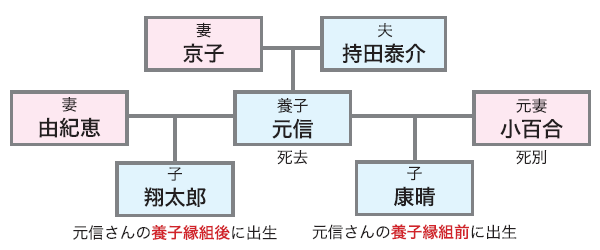

持田泰介(仮名)さん、京子(仮名)さん夫妻には子供がいません。

「事業を継いでくれる親族が欲しい」と、15年前に元信(仮名)さんを養子に迎えました。

元信さんは当時妻・小百合さんと死別したばかり。

わずか1歳の息子・康晴(仮名)さんと父1人子1人でした。

持田夫妻は元信さんとの養子縁組で、康晴さんも同じ家に引き取り、孫同然にかわいがりました。

その5年後、元信さんが再婚。

2年後には妻・由紀恵(仮名)さんとの間に翔太郎(仮名)さんが生まれました。

持田夫妻は康晴さんと翔太郎さんを分け隔てなく、実の孫のように愛情を注ぎました。

ところが2年前、元信さんが事故で急逝。

当時14歳の康晴さんと6歳の翔太郎さんに対して、持田夫妻が家族として経済的に援助していこうと決心しました。

そんなさなかの昨年、教育資金贈与の存在を知った泰介さん。

康晴さんと翔太郎さんに対して「私たちが亡くなっても、大学まで進学してほしい」と、教育資金贈与について顧問税理士に相談しました。

すると顧問税理士から言われたのが「康晴さんには教育資金贈与ができません」の一言。

なぜなら、康晴さんは元信さんの養子縁組前に生まれており、泰介さんの直系卑属にはあたらないからです。

「翔太郎だけに贈与して、康晴に贈与しないのは不公平」

泰介さんは教育資金贈与を泣く泣く断念しました。

また、持田家の場合、泰介さん、京子さんが亡くなって相続が発生したとき、どうなるでしょう?

養子も実子と同じく養父母の相続人になります。

養子である元信さんが死亡している場合、養子の子が代襲相続します。

ただし、代襲相続できる養子の子は、被相続人と養子縁組後にできた養子の子に限られ、養子縁組前に生まれている養子の子は代襲相続できません。

この場合、翔太郎さんが代襲相続でき、康晴さんは代襲相続できないのです。

「実の両親が亡くなってふびんな康晴にも、財産を分けてあげたい」と強く思った持田夫妻は、康晴さんにも財産が分与されるよう、それぞれ遺言書に記すことにしました。

・教育資金贈与の受贈者は直系卑属(子、孫、ひ孫など)に限られる

・養子縁組前に生まれた養子の子は教育資金贈与の適用がなく、代襲相続権もない

・養子縁組前に生まれた養子の子に財産を分けたいときは、遺言で対応しよう

記事提供:相続・贈与相談センター本部

税理士法人エクラコンサルティング

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!