平成27年度税制改正で「住宅取得資金に係る贈与税の非課税措置」について、適用期限を平成31年6月30日まで延長することになりました。

すでに平成27年1月1日から適用されています。

直系尊属から住宅取得等資金の贈与を受けた場合、贈与税が非課税になる制度があります。

高齢者層から若年世代への資産の早期移転を通じて、裾野の広い住宅需要を掘り起こす観点で講じられています。

平成27年度税制改正で、適用期限が平成31年6月30日までと3年延長しました。

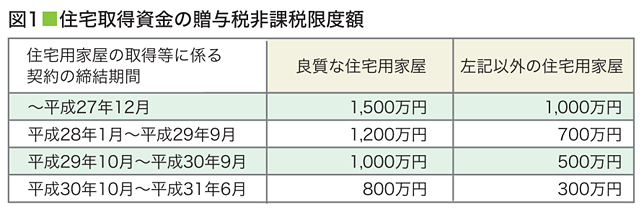

非課税限度額は図1の通りになっております。

ここでいう「良質な住宅用家屋」とは、省エネルギー対策等級4(平成27年4月以降は断熱等性能等級4)または耐震等級2以上もしくは免震建築物に該当する住宅用家屋。

この範囲に一次エネルギー消費量等級4以上に該当する住宅用家屋及び高齢者等配慮対策等級3以上に該当する住宅用家屋が加わります。

さらに、適用対象となる増改築等の範囲に一定の省エネ改修工事、バリアフリー改修工事及び給排水管または雨水の侵入を防止する部分に係る工事を加えることになります。

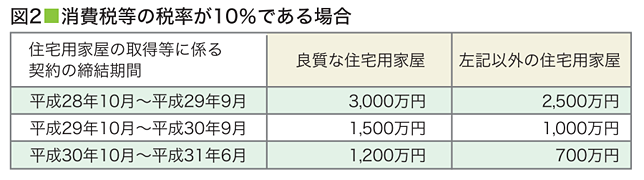

さらに、消費税が10%に上昇してから住宅を取得する場合には、図2のように、非課税の枠が広がります。

平成28年10月から平成29年9月までの間に、良質な住宅用家屋の住宅取得資金の贈与を受けた場合には、3,000万円まで非課税となります。

今後、マイホームを購入する際は、以下の点についてしっかり考えておく必要があります。

ほかにも今後の住宅ローンの金利水準や、住宅ローン控除や住まい給付金等の制度、不動産に関するさまざまな制度などについて理解しておくことが求められます。

相続税が改正された現在、相続財産の棚卸しを実施し、相続税の納税額を把握しながら、お子様やお孫さんの住宅購入の計画を考えましょう。

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!