故人に多額の債務があり、現金や預貯金などといったプラスの財産を上回ってしまうような場合には「限定承認」や「相続放棄」といった制度を利用することが可能です。

では、直接的な債務ではなく、他人の債務の「連帯保証人」になっていた場合はどうでしょう?

※記事内の名前はすべて仮名。設定は実話に基づき一部脚色しています。

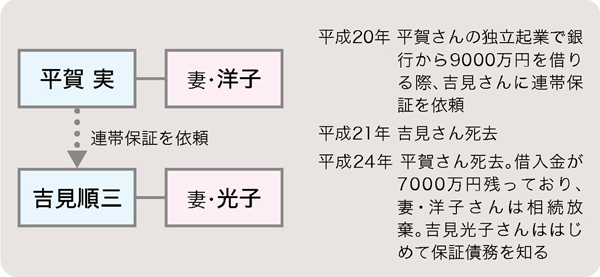

吉見順三(仮名)さんは上場会社に勤務。

会社の先輩にあたる平賀実(仮名)さんが、定年目前で独立起業することになり、9,000万円の銀行融資の連帯保証人になるよう頼まれました。

「名前だけ貸してくれ」という平賀さんの言葉を信じ、吉見さんはサインに応じました。

平成20年のことでした。

平賀さんの事業は順調に稼働し、吉見さんは特に返済のために動く必要はありませんでした。

そんななか翌21年に吉見さんは急性心不全で帰らぬ人になりました。

吉見さんの相続人は妻の光子(仮名)さんのみ。

光子さんは連帯保証人の件を知るよしもなく、そのまま相続の一連の処理が終わりました。

事件が起きたのは、それから3年後。

平賀さんが交通事故で急死したのです。

光子さんのもとに、平賀さんの妻・洋子(仮名)さんから連絡がありました。

そこではじめて、吉見さんが平賀さんの連帯保証人になっていたことを知りました。

平賀さんの銀行からの借入金は、まだ7,000万円ほど残っていました。

全財産を集めても、借入金のほうが多いので、洋子さんは相続放棄することを決めたそうです。

吉見さんが亡くなった3年も後になって発覚した連帯保証債務に、光子さんはただただ動揺するばかりでした。

連帯保証債務というのは、保証人が主たる債務者と連帯して債務を弁済する義務があり、自分が直接お金を借りていなくても、借りた人と同等の責任が発生します。

この連帯保証債務は相続の対象となります。

つまり、故人の連帯保証はその相続人が承継することになるのです。

主たる債務者が順調に返済していれば問題ないのですが、この事例のように、いつどんな事態が起こるかは誰も予想できません。

被相続人本人の債務ならば、相続人が調査すれば大部分が分かりますが、保証債務となると把握しづらい傾向にあります。

相続の開始があったことを知ったときから3ヵ月を過ぎてから判明すると、相続放棄ができなくなるので注意が必要です。

もし、連帯保証債務があるのなら、その存在を配偶者や子などの相続人に伝えておくことをおすすめします。

また、自分の債務について親族以外に連帯保証を頼んでいる場合も同様です。

ご自身または保証人が亡くなったとき、速やかにその相続人に知らせるようにしましょう。

記事提供:相続・贈与相談センター本部

税理士法人エクラコンサルティング

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!