平成27年度税制改正大綱の目玉のひとつが「結婚・子育て資金の一括贈与に係る贈与税の非課税措置(以下、結婚資金等贈与制度/関連記事はこちら)」。

大綱の記載内容を見ると、平成25年度税制改正により創設された「教育資金の一括贈与に係る贈与税の非課税措置(以下、教育資金贈与制度)」と、制度の大枠は似ていますが、実は大きな違いがあるのです。

※記事内の名前はすべて仮名。設定は実話に基づき一部脚色しています。

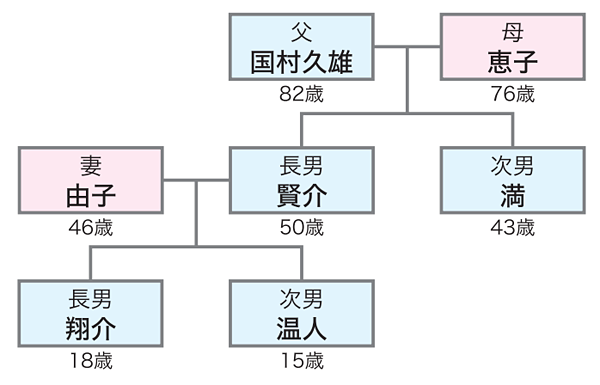

国村久雄さんは80歳を超えたころから病気がち。

いつ万一のことがあってもいいようにと、妻の恵子さんと一緒に相続対策に取り組んでいました。

息子の賢介さんと満さんの2人には毎年いくらか暦年贈与を行い、久雄さんの手持ち現金を少しずつ減らしていました。

そして、平成25年度に創設された教育資金贈与制度を知ってすぐ、賢介さんの息子にあたる翔介さんと温人さんに対して同制度を活用し、教育資金1,500万円ずつを一括で贈与しました。

一方、恵子さんは次男の満さんが気がかりでした。

まじめに働いているものの、40歳を過ぎても結婚せず、付き合っている女性の影も感じられません。

「満には結婚して幸せになってもらわないと」と思った矢先に見つけたのは、平成27年度税制改正大綱の目玉として挙げられていた結婚資金等贈与制度でした。

「孫の翔介と温人には教育資金を贈与しているのだから、満にはせめて結婚資金を贈与したい」と、恵子さんは新年早々税理士に相談しました。

恵子さんは、教育資金贈与制度と結婚資金等贈与制度の大枠が似ている点を挙げ「早速、満に結婚資金を贈与したほうがいいですよね?」と目を輝かせました。

しかし、結論からいうと、結婚資金等贈与制度は恵子さんの要望に合う制度ではありません。

この制度は先行している教育資金贈与制度と確かに大枠は似ているのですが、最大の違いは、教育資金贈与制度は相続開始前3年以内でも相続財産に組み込まれないのに対して、結婚資金等贈与制度は贈与者が亡くなった場合に相続財産に加算される点にあります。

そもそも結婚費用、妊娠出産費用、子の医療費などは、そのつど常識の範囲内の実費であれば扶養義務者である親や祖父母が支払っても贈与税の課税対象にはなりません。

一括で渡しても贈与者が亡くなった場合には相続財産に加算されてしまうのでは、相続税対策としてはあまりメリットがないという見方もあります。

結婚や子育てに踏み切れない金銭的な不安を払拭するための後押しと考えたほうがいいでしょう。

ちなみに現段階の情報では、いわゆる「婚活」の費用や子育てのオムツやベビー用品代には使えないそうです。

特に現時点では満さんに結婚の予定はないとのこと。

急いで結婚資金等贈与制度を活用するのではなく、他の方法も含めてじっくり考えてみたほうがいいと顧問税理士はアドバイスしました。

「結婚資金等贈与制度のことを話したら、満も結婚する気になるかと思ったけれど、あまりメリットがないのですね。わかりました。満が実際結婚するときにできる限り援助すれば、それでいいかな」

恵子さんは笑って答えました。

記事提供:税理士法人エクラコンサルティング

財産の把握・相続手続きの種類・遺言書など、相続手続きに必要なことがわかります。

所有している物件や不動産の上手な処分方法が分かる動向レポートとセットでご確認ください!